Con le nuove disposizioni c’è una deroga al Fondo di solidarietà Gasparrini, già presente dal 2007. Possono chiedere la sospensione del mutuo, dunque, persone che si trovano in situazioni di difficoltà a causa della perdita del lavoro, della riduzione del lavoro, dell’insorgenza di condizioni di non autosufficienza o della morte di un componente del nucleo familiare. La sospensione riguarda le rate e non gli interessi: il fondo di solidarietà pagherà il 50% degli interessi maturati durante il periodo di sospensione. Il restante resterà a carico del mutuatario e sarà pagato in forma dilazionata al termine della sospensione delle rate. Per richiedere la sospensione del mutuo non sarà necessario presentare il modello Isee (Indicatore della situazione economica equivalente).

Quali mutui prima casa possono essere sospesi?

Solo quelli che abbiano un importo originario non superiore a 250mila euro e che siano stati erogati da almeno un anno. Il mutuatario non deve aver avuto ritardi nei pagamenti superiori a 90 giorni.

Quant’è la durata della sospensione?

6 mesi, se la sospensione o la riduzione orario del lavoro ha una durata compresa tra 30 giorni e 150 giorni lavorativi consecutivi. 12 mesi, se la sospensione o la riduzione dell’orario di lavoro ha una durata compresa tra 151 e 302 giorni lavorativi consecutivi. 18 mesi, se la sospensione o la riduzione dell’orario di lavoro ha una durata superiore di 303 giorni lavorativi consecutivi.

Chi può usufruirne della sospensione del mutuo prima casa?

Chi ha perso il lavoro, chi ha avuto una riduzione del lavoro almeno pari al 20% dell’orario complessivo o chi ha avuto la sospensione dal lavoro per un periodo superiore a 30 giorni (cassa integrazione) o nei casi di morte o grave invalidità civile non inferiore all’80%. Non possono richiedere la sospensione del mutuo coloro che hanno perso il lavoro per giusta causa o che si sono licenziati in maniera volontaria. La deroga alla legge del 2007, prevede che possano usufruirne anche i lavoratori autonomi e i liberi professionisti, per un periodo di nove mesi dall’entrata in vigore del decreto, che autocertifichino di aver registrato, in un trimestre successivo al 21 febbraio un calo del proprio fatturato, superiore al 33% del fatturato dell’ultimo trimestre in conseguenza della chiusura o della restrizione della propria attività operata. Per l’accesso al Fondo non è richiesta la presentazione dell’indicatore dell’ISEE.

Cosa deve fare chi vuole avere la sospensione del mutuo?

Il mutuatario deve presentare domanda di sospensione del mutuo alla banca che ha erogato il mutuo, compilando il modello, disponibile sul sito web della Consap, che gestisce il Fondo stesso. La banca, dopo aver effettuato gli adempimenti di propria competenza, inoltra l’istanza alla Consap, che, verificati i presupposti, rilascia il nulla osta alla sospensione del pagamento delle rate del mutuo. La banca, acquisito il nulla osta della Consap, comunica all’interessato la sospensione dell’ammortamento del mutuo.

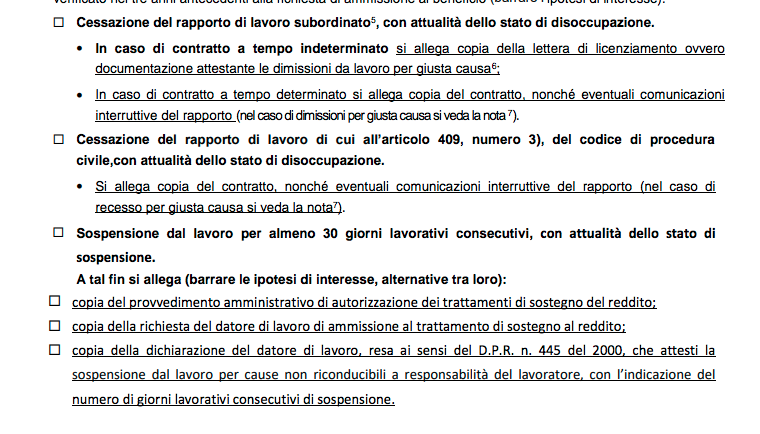

Quali documenti è necessario allegare al modulo da presentare alla banca?

Quelli che attestano le condizioni necessarie per poter chiedere la sospensione: lo stato di inoccupazione. I lavoratori dipendenti in cassa integrazione o licenziati dovranno consegnare una dichiarazione dell’azienda che attesti la loro nuova condizione, siano essi a tempo determinato, indeterminato, parasubordinati.

Quali sono i tempi?

Non immediati. Si pensa che, per per chiudere la procedura, occorreranno dai 15 ai 30 giorni di tempo.